アトリエ系建築設計を仕事にしたいけど、食べていけるかなぁ。今はまだ独立してやっていくほど自信もないし。

まずは個人住宅を設計する戸建住宅業界を分析してみたいけど、どうやってやるのが良いかな?

独立前に建築設計業界を調べる人も多いのでは? そんな疑問に答えます。

本記事の内容

建築業界の中でも、特に個人の住宅を作る戸建住宅業界の特性を分析する。

建築の学校を卒業して、大手の設計事務所に入った。或いはアトリエ系の事務所に入った。3−4年働いて、そろそろ独立したいな。と考えている人もいるかと思います。でも、お気づきのように建築家としてひとりでやっていくのは、なかなか大変です。お客さんを探すのも、設計も、引き渡しもすべてじぶんでやらないといけません。しかも、お客さん探しは継続して行わないといけないのです。

しかし、アトリエ系にいた人はどれぐらいの仕事量をこなすのか、なんとなく分かっていますよね。でも、今の建築設計業界のシステムに入る前に、ちょっと業界全体を俯瞰してみましょう。そうすると、どこに注力するのが良いか見えてくると思います。

目次

- 戸建住宅業界の市場規模、成長性、収益性、社数など

- 戸建住宅業界のマクロ環境はどんな変化が起きているのか

- 戸建住宅業界の外部プレイヤーからどのような影響を受けているのか

- 戸建住宅業界の収益構造からどんな戦いが強いられるのか

- まとめ

1. 戸建住宅業界の市場規模、収益性、成長性など

市場規模

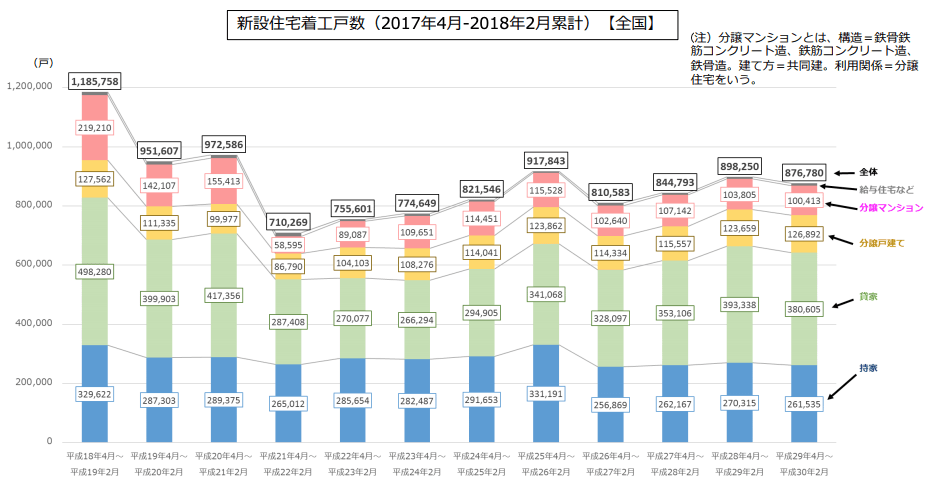

住宅市場規模は、新規着工数の業界全体としては、2017年度87万件、2018年度で約95万件である。

95万件 × 3000万円(一件あたり) = 26兆円市場

というマクロ的な把握ができる。

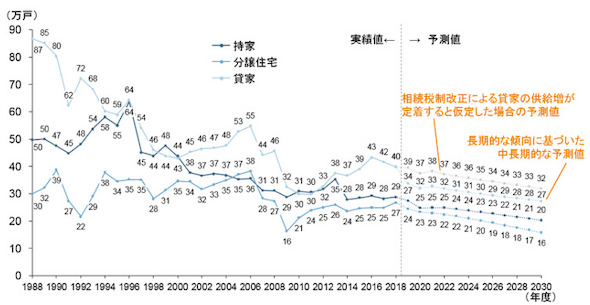

しかし、少子高齢化の影響で、野村総合研究所のデータによると、2025年度は73万戸、2030年度は63万戸と大幅に減少していくと予測している。

利用別に戸建住宅をみてみよう。2030年度は持家、つまり建築主が自分で居住する目的で建築するものは20万戸、分譲住宅(一戸建てとマンション)が16万戸、貸家(建築主が賃貸を目的として建築するもの)が27万戸となる予想である。

人がいなくなる分、貸家の比率が高まる。

成長性

2017年4月〜2018年2月の新規住宅着工工数は、前年同期と比較すると以下の通りとなる。人口減少に歯止めがかからない限り長期的には成長市場ではなく、ゆるやかに減少していく事になる。

前年同期との比較

- 持家 -3.2%

- 貸家 -3.2%

- 分譲戸建て +2.6%

- 分譲マンション -3.2%

収益性

大手住宅メーカーの平均は6%の営業利益となっている。詳しくは以下の通りである。大手住宅メーカーは、設計施工を行うので、アトリエ系の設計事務所(設計監理だけを行う事務所)とは収益構造が異なる。

- 飯田グループホールディングス 10%超

- オープンハウス 10%超

- 積水ハウス 8.7%

- ダイワハウス 8.4%

- 住友林業 5.3%

- 三井ホーム 4.1%

社数

2016年度に持ち家(低層住宅)を手掛けた住宅系の設計会社は35,291社となっている。この数値は、2006年からの10年間で17,218社減少している。主には地方の零細工務店が業務をたたんでいると思われる。

大雑把なデータになるが、2016年のデータで、計算してみると、

89万件(2016年)÷ 3.6万(設計会社数)= 24.7件

大手も含む会社平均で、24件の住宅を手掛けていることになる。

推定26兆円という極めて大きな市場である。少数の大手・中堅ディベロッパーの影響が極めて大きく、個人経営の事務所の実際の割り当て数はかなり小さい。収益性は、設計施工で4-11%程度となり、取り組みによっては悪くない。

2.戸建住宅業界のマクロ環境はどんな変化が起きているのか

ここでは、大きくマクロ的な側面を見る為にPEST分析としてそれそれの要因を見てみよう。

政治的側面(Politics)

政治的な側面としては、個人の住宅建設を後押しするような様々な施策がある。特に税金関係の優遇制度は多い。またこうした優遇措置は延長されていることも多く、増税の影響で今後も継続していく可能性が高い。

- 固定資産税の減額措置(住宅や土地などの固定資産に必要)

- 印紙税の減額措置(売買契約書に必要)

- 登録免許税の減額措置(所有権や抵当権の登記に必要)

- 不動産取得税の減額措置(土地・建物を取得したときに必要)

消費税の導入による住宅購入への影響を考慮して、以下の住宅ローン現在の拡充は極めて大きな制度といえる。新築購入の場合だけでなく、中古住宅の購入にも使える。

住宅ローン減税(控除)の拡充

住宅ローン減税とは、各個人の住宅ローンの残高によって、所得税や住民税が控除される制度である。

経済的側面(Economics)

東京オリンピックまでは比較的GDPの伸びも緩やかながら上昇してきた。一方で消費税率10%への引き上げに影響して、一時的な消費抑制もある。特にマンションや住宅は住宅ローン減税があるとはいえ、一定影響が見込まれる。

オリンピック後の2020年以降は、人口減少が進んでいく。また現役世代の減少から景気は下向きとなることが予測される。人手不足に対応するため、企業は合理化とITの活用を積極的に行うことが必要となる。

また、高齢者の社会保障を維持するために、消費税は2020年代後半にかけて段階的に15%程度まで引き上げられることも予測される。

その意味では、2020年代後半のGDPの成長率は現在のペースを維持できるかどうかも不明である。その解決に向かう鍵は労働投入量の減少幅を小さくする為に、外国人労働者の受け入れ拡大にあるという意見も多い。

社会的側面(Society)

人口減少と高齢化という二つの大きな社会的な側面がある。

人口減少

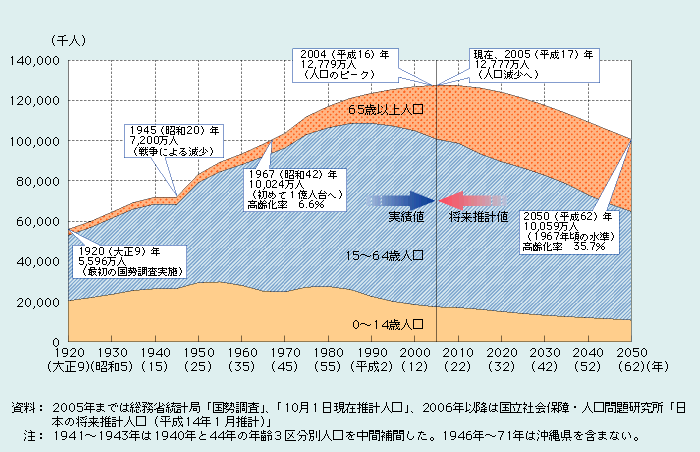

総務省の人口統計によると、2005年に出生数(106万2530人)が死亡数(108万3796人)より2万1266人減少した。つまりこの時に初めて人口減がはじまったと言える。1899年(明治32)年以降の統計で初めての減少であり、近代日本の大きな変化と言える。

今後も少子高齢化は継続し、日本の推定人口は、30年後の2050年に現在よりも約2700万人減少するとされている。つまり約1億人程度となる。さらに、80年後の2100年には、現在の総人口から6400万人が減少し、現在の人口が約半減する。

高齢化

この2050年の人口構成を見てみよう。65歳以上高齢者1人に対して生産年齢(15歳〜65歳未満)の人口は1.5人となる。世界でも稀に見る超高齢化社会を迎えることになる。

技術的側面(Technology)

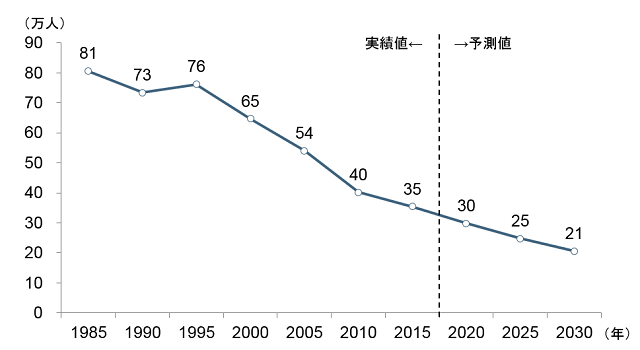

職人の減少

実際に家を作る為には、職人が必要となる。大工人口について野村総合研究所のデータを見てみよう。野村総研によると、大工の人数は現在の33万人前後から、2030年に21万人になるとしている。今後10年で30%以上の減少となり、年平均で3%を超える減少率である。

少子高齢化により住宅着工工数も減少しているが、それ以上に大工の減少幅のほうが激しい。

ITの導入

建築家とクライアントのマッチング、現場での図面共有など様々な場面でITの活用が行われている。一方で、現時点では、住宅を実際に作ることに対しては、ITの活用は未だ不十分であり。今後の課題となる。

強い規制に守られた業界であるが、新規参入は厳しくない。しかし、顧客数の減少と大工人口の減少により収益率が低下している。しかし、市場が大きいため、自然環境保護の進展などあらたな環境変化により、ビジネスチャンスの可能性はある。

3.戸建住宅業界の外部プレイヤーからどのような影響を受けているのか

今回は、売り手、買い手、業界内の競争、新規参入、代替品の5つの観点(5Force分析:5つの力)を見ておきたい。

ここでは、分析の時間(時期)と業界のプレイヤーを明確にしておくことが必要となる。アトリエ系の事務所を作りたいと考えているので、この場合は、現時点(2019年)の分析であり、プレイヤーはアトリエ系(意匠系)の個人経営の建築設計事務所とする。

売り手 =強

- 職人不足により、職人の単価が上昇している。また技術のある職人が減っている。

- 施工会社との単価上げ圧力は高い。

- 住宅関連の資材仕入れに関しては、消耗品は少数の企業による独占はなく複数のサプライヤーを選ぶことができる

- 一部の製品に関しては、少数の企業の独占がある(サニタリー機器など)

買い手 =強

- ほぼ常に初めての顧客となる(一見さんのみ)

- アトリエ系に依頼する顧客は、こだわりが強い

- 目の肥えたクライアントが多い。建築の知識も身につけてくる顧客も多い

業界内の競争 =強

- アトリエ系は独自性が強くそれぞれの得意分野がある

- 地域性は強いが、地域を超えて発注することも可能

- アトリエ系の中では競合する事務所が多い

- アトリエ系以外にもプレイヤーが多い。つまりアトリエ系からの依頼よりも、もっと利益率の良い工務店や中規模ディベロッパーの注文がある

- 最初は強力なブランド性はないが、年数を重ねるごとにブランド価値が出てくる。

- 一部のスーパー建築家のブランド性は極めて高い(安藤忠雄、妹島和世など)

新規参入 =中

- 設計事務所開設には資格(1級建築士、2級建築士、木造建築士)の資格が必要なるが、資格さえあれば一人で開設可能。

- 木造は技術自体は昔からの工法で行うことが多く、希少性は低い

- 「無印良品」など、今後も大手ブランドの参入が予測される

代替品 =弱

- セフルビルドもあるが、現実的ではない

- トレーラーカー(動く家)

- ホテル

- フィークリーマンション

- 賃貸

建築事務所は乱立しており、地域性は強いが、地域を超えてクライアントを見つけることも可能。新規参入もあり、また顧客は一見さんのため常に他の事務所と比べられるため、競争が激しい。

常に新しい顧客を見つけていかなくてはならないため、不安定なビジネスである。

さらに、上述したPEST分析を付加すれば、政治的にはこうした状況を助ける方向で減税対策などの施策がおこなわれるが、先の見通しにくい経済状況、少子高齢化、職人不足などが重なり、授業は先細りの極めて厳しい時代に突入していると言える。

プレイヤーは多く、それぞれが独自のデザイナーとしての独自性があり、競争は極めて高い。しかし、その独自性をいかして、顧客のニーズをつかめばある程度継続してクライアントを確保できる可能性がある。しかし、参入者が多いため、ビジネスの継続リスクはある。

4.戸建住宅業界の収益構造からどんな戦いが強いられるのか

それでは、アトリエ系事務所の収益を考えてみましょう。

設計料

まず、新築住宅を作った時に設計料はどのようにもらうのでしょうか?工務店やハウスメーカーの設計料の相場は3−5%程度で提示していることが多いです。3000万の家に対して90-150万から程度です。

しかしこれは、通常設計施工のことが多いので、全体の価格に織り込み済みなのです。全体価格がありきで、そのなかで配分していることが多いので、なんとも参考になりません。

国交省から建築設計費に関する告示があります。設計、工事監理等に係る業務報酬基準についてをみてみると、設計する広さによってどれぐらいの設計に時間がかかるか明記されていて、これが基準となります。具体的には、以下のように、住宅の100㎡のものだと、設計と管理にかかる時間数が明記されていて、これに時間単位の単価をかけることで計算できます。

| 単位(人×時間) | 100㎡ | |

| 設計 | 総合 | 710 |

| 構造 | 140 | |

| 設備 | 110 | |

| 監理 | 総合 | 180 |

| 構造 | 30 | |

| 設備 | 38 |

上記を見ると100㎡の住宅で、1208時間ぐらい設計監理にかかるとしています。一日、8時間やったとすると151日となります。5ヶ月まるまるかかる感じです。

実際には、相談を受けてから家が竣工するまで1年以上かかりますから、妥当と言える数字ですね。単価2000円とすると、一件あたり240万円となります。

100㎡ですと、大雑把ですが約33坪として坪単価70万円とすると2310万円。240万円は工事費に対して10.3%の水準です。

昔は、工事費に対して10−15%の間みたいな言い方が多かったのですが、確かにこの計算式でも同じぐらいとなります。

収益構造(コスト構造)

アトリエ系は、数人でやっている場合が多いです。有名建築家の事務所であっても、10人程度ですね。

それでは、住宅3件として考えます。

設計業の本業は、設計図面の作成と管理業務です。人件費としての労務費は経理計算としては売上原価に計上する場合もありますが、別で計上しています。設計業務には、原価は多少かかりますが、それほど大きな金額ではありません。

住宅設計3件 240万×3件 で 720万 売上高となります。

それでは、収益構造についてはほとんど公開している資料はありません。なので、私の事務所の例で示します。

| 1事務所あたり | 売上に占める割合 | ||

| 売上高① | 720 | 100% | |

| 売上原価② | 52 | 7.2% | 資料代など |

| 販売費及び一般管理費③ | 246 | 34.2% | 家賃など |

| 人件費④ | 261 | 36.2% | |

| 経費⑤ = ③+④ | 507 | 70.4% | |

| 利益①ー②ー⑤ | 161 | 22.4% |

変動費はあまりかからない。一方で、固定費の比率が高いビジネスと言える。つまり固定費の稼働率をよくしていくことが重要なビジネスとなる。

最後に、ここまでのまとめ

- 変動費は低く、これ以上の圧縮は難しい。

- 人件費率と販管費率(固定費の比率)が高く、稼働率の確保が重要。しかし、たくさん図面を描く方へシフトするとオーバーワークとなる。端的にいえば、図面一枚あたりの単価(つまり設計料の設定額)を上げる方がよい。

- 所長1人とバイト1人、あるいは家族経営として、事務所を自宅に設けることで固定費をさらに圧縮できる。

- 事務所毎のデザイン性が高く、小規模の経営へ分散する傾向が強い。