みなさんこんにちは。今回は、財務諸表3表(損益計算書、貸借対照表、キャッシュ・フロー計算書)の3つのつながりを図解して解説します!

それでは、いきましょう!

本記事の内容

ここでは、3つの決算書(財務諸表)のつながりについて解説します。

目次

1.損益計算書、貸借対照表、キャッシュ・フロー計算書から経営戦略が見えてくる!

損益計算書、貸借対照表、キャッシュ・フロー計算書という3つの財務諸表があることを説明しました。

当然ながら、この3つの財務諸表は別々のものではなく「ある会社のお金の取引」を3つの側面から説明したものです。

なので、その対象となる元の取引は当然「同じ」です。

損益計算書で、1年間や四半期など一定期間の稼ぐ力を見極め、貸借対照表で企業の現在の基礎体力をみて、さらにキャッシュ・フロー計算書で実際の現金がどのように流れているのかをチェックする。

これによって、経営者が「どこに力を注いているのか?」が透けて見えてきます!

2.損益計算書、貸借対照表のつながりを5つの箱(資産、負債、純資産、費用、売上高)から考える!

まず、損益計算書、貸借対照表という二つの財務諸表のつながりから見ていきましょう!

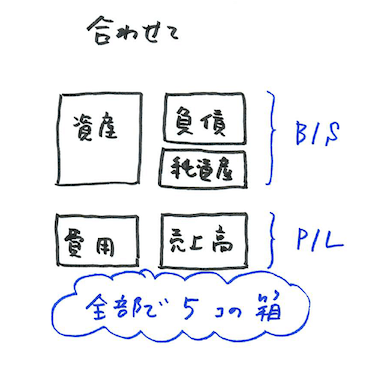

まず、企業の取引を5つの箱から考えます。これは、前回までに説明した損益計算書と貸借対照表ですでに出てきました。

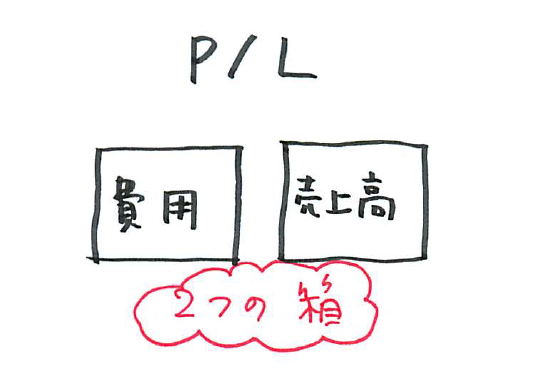

損益計算書には「売上高」と「費用」という二つの箱があります。

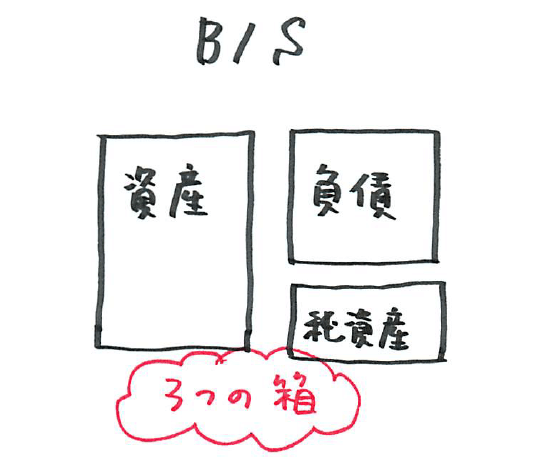

貸借対照表には、「資産」「負債」「純資産」という3つの箱があります。

合わせて、5この箱です!

この5この箱を並べて、企業の取引を見ていくと二つの計算書のつながりが見えやすいです!

それでは、以下の前提で取引を見てみましょう。

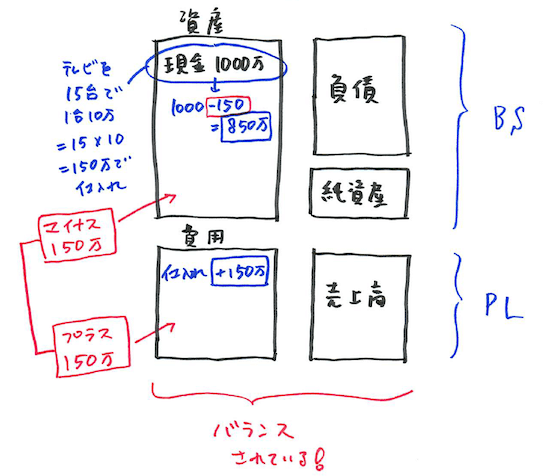

- 電気屋さん現金1000万円持っているとする。

- テレビを15万円で10台、現金で仕入れました。

- そのうち4台が20万円で売れました。

- ここで、1年間の決算がやってきました。

上から見ていきましょう!

まず、テレビを15万円で10台仕入れました。このとき、貸借対照表にある「資産」の現金の項目から150万円が引かれます!そして、損益計算書の「費用」の中の仕入れの項目が150万円増えます。

このようにして考えると、取引前後で左右が釣り合っていきます。

なぜ左右を釣り合わせるかというと、

- お金の調達の右側

- お金の使途である左側

を両方つけることでわかりやすく、間違いないからですね!

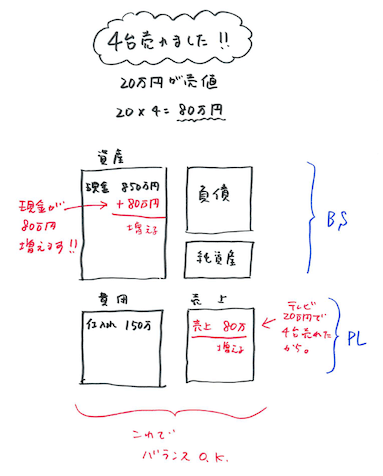

そのうち4台が20万円で売れました。これはどのように書きましょうか?

合計80万円で売れたので、現金が80万円入ってきます。貸借対照表の「資産」の現金の項目は80万円増えます。そして、損益計算書の「売上高」の項目に100万円を記入します。これで、左右は釣り合いますね!

ここで決算です!!

決算を迎えると、どうなるでしょう?

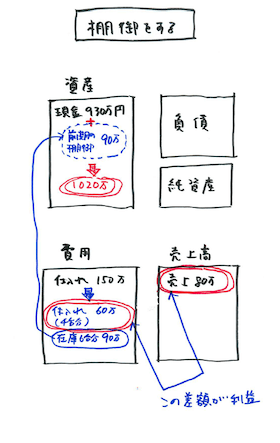

売れ残ったテレビは6台です。在庫6台ですね。決算の際にこの在庫は、バランスシートの「資産」の棚卸に計上します。そうすると、当然損益計算書の「費用」の仕入れの項目から在庫分(つまり、15万×6台=80万円)を引きます。

この時点では、5つの箱は釣り合っていますね!

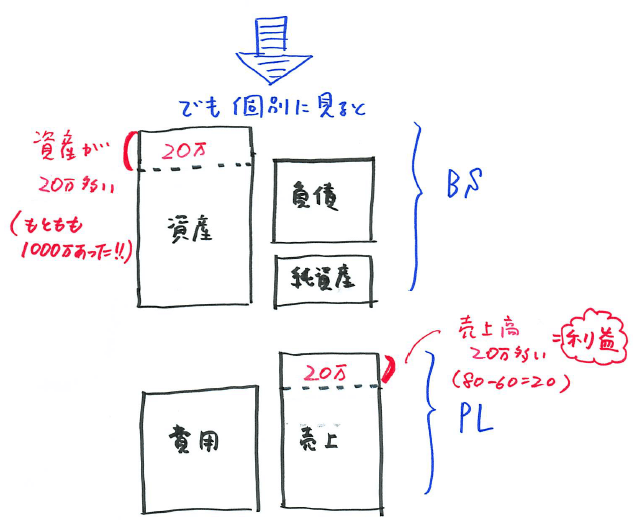

しかし個別に見て見ると、

- 貸借対照表では、左の「資産側」の方が20万円多い

- 損益計算書では、右側の「売上高」の方が20万円多い

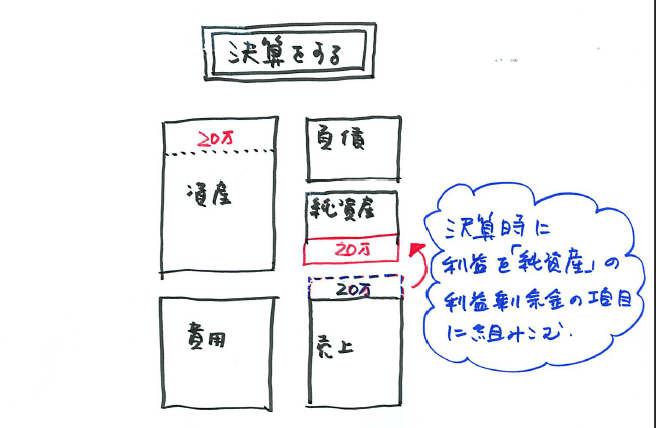

損益計算書の、この差額はなんでしょう?これは、利益です。決算をする際に、この利益分が、貸借対照表の「純資産」の利益剰余金という項目に移り、ここでバランスシートの釣り合いが保たれます!

ここで、損益計算書はリセットされて、次の期を新しく開始することになります。

このように、貸借対照表と損益計算書は一体になっているのです。

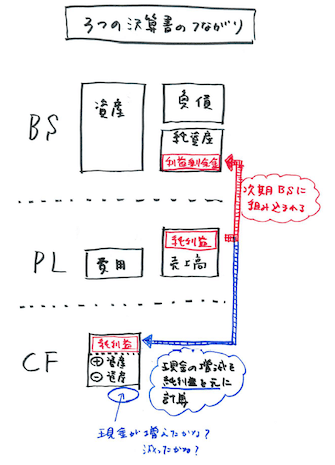

3.3つの決算書のつながりの見方

では、キャッシュ・フロー計算書はどこに繋がるのでしょう!

CFは現金の流れを追います。

それでは、先ほどの取引を見てみましょう!

- 電気屋さん現金1000万円持っているとする。

- テレビを15万円で10台、現金で仕入れました。

- そのうち4台が20万円で売れました。

- ここで、1年間の決算がやってきました。

なので、まず仕入れで150万使いました。現金は、150万円減ります。そして、4台を20万円で売ったので、80万円入ります。

ここで決算となったので、差し引き70万円のマイナスです。

まあ、これで正しいのですが、実際に企業のキャッシュ・フロー計算書を作るときは、このような取引の記録を全部書いていくものではありません。

通常の決算書におけるCFは間接法と言われる書き方をしているので、そこを注意です!

それは、「純利益から計算を出発すること」です。

純利益は、どうなるかというと、15万円で仕入れたテレビを4台20万円で売ったので、差し引き差額20万円の利益(純利益)がありました。

この純利益20万円からスタートです。

20万円の利益がありましたが、売れ残っている在庫6台分がまだ現金になっていない(つまり仕入れた分の現金が減っている)ので、これを引きます。6台×15万円で、90万円を引きます。

20−90=70 すると、70万円のマイナス。

これは、貸借対照表で減っている現金の金額と一致します。

キャシュフロー計算書では、PLの純利益から間接的に、現金の流れを追うやり方で記述します。こうやって、計算するのが間接法と言われるものです!

4.3つの財務諸表から経営戦略を読む

いままでの説明から、3つの財務諸表が経営のどこのお金の流れを示しているかがわかったかと思います。

この3つの財務諸表は、結局その時の経営の結果のお金の流れなのです。よって、決算書を読み取ることで、経営者の考え(経営戦略)を読み取ることができるようになります。

3つの財務諸表のつながりについて理解できましたでしょうか?実際の企業の財務諸表の読み取りは、また書きたいと思います!

5.最後に

損益計算書、貸借対照表、キャッシュ・フロー計算書の3つの決算書について説明しました。専門のアカウンティングの方は別として、サラリーマンでもこの3つの財務諸表を読みこなせる人少ないかと思います。しかし、この3つがわかると企業勤めの人は自分の企業の状況がよくわかりますし、自営業の人はどこが自分の事業の強みで、どこが弱いのかがわかるかと思います。興味を持たれたら、気になる企業の財務諸表をみてみましょう!例えば、GAFAとは、いかがでしょう?